按摩仪品牌SKG厂商闯关IPO!高分红高薪酬下,未来穿戴到底在“按摩”谁的大腿?

- 9

- 2023-02-19 23:40:10

- 442

“保湿杯里泡枸杞!”这是现在广泛流传的养生饮食之道。

随着生活水平的提高和健康意识的增强,人们对养生需求也在不断增加,按摩产品也逐渐成为了热门消费品。从最开始的按摩椅、按摩枕,到现在的可穿戴按摩仪器、按摩球等,按摩产品的种类越来越丰富。

这种趋势也催生了按摩产品的产业链。按摩产品的产业链包括了从原材料、零部件、设计制造到销售、售后服务等多个环节,其中有着许多企业的参与。

在近期IPO进程中,一家名字里充满未来科技感的按摩产品公司正蓄势待发,它的名字叫作未来穿戴,而其品牌名则是SKG。据了解,未来科技旗下的产品主要有颈椎按摩仪、眼部按摩仪、腰部按摩仪、肩劲按摩仪等可穿戴的产品。

作为按摩仪产品的生产商,未来穿戴按摩产品作用主要是改善血液循环、缓解疲劳、舒缓压力,让使用者身体和心灵得到放松和愉悦。但是,在IPO答复进程中,未来穿戴“按摩”效果,却并不令人感到身心愉悦。

一、另辟蹊径!高分红是为了提升效率?

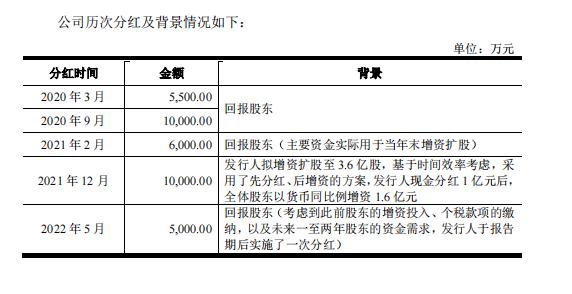

最先令人担忧的是未来穿戴的在上市前的高分红现象,根据招股说明书显示,2020年到2022年6月末,未来穿戴进行5次分红,金额分别为5,500万元、10,000万元、6,000万元、10,000万以及5,000万元,占当期净利润的比重分别为83.13%、102.89%、86.07%。

对于高额分红合理性和必要性。未来穿戴表示,在充分考虑业务开展资金需求、公司的长远利益和可持续发展情况下,进行现金分红能够积极地为股东提供回报并激励员工持股平台内核心员工未来为公司创造更大价值,具备合理性和必要性。

同时,2021年2月、12月,进行6,000万元、10,000万元分红是用于2021年12月末的16,000万元增资所用。剔除用于增资的分红,实际分红比例并不高。

对于为何采取先分红,再增资的方式进行。未来穿戴表示,根据《上市规则》第6.1.8条规定,公司半年度报告中的财务会计报告可以

不经审计,但拟依据半年度报告进行利润分配(仅进行现金分红的除外)、公积金转增股本或者弥补亏损的,应当经审计。

因此,参照《上市规则》该条规定若依照中期财务数据进行公积金转增股本需要审计,仅进行现金分红可以不经审计。因此基于时间效率的考量,未来穿戴采取先分红、再增资的方案。

从回复意见上看,未来穿戴答复似乎很合理。但是细品之余,却发现其基于时间效率的考量的理由经不起推敲。

首先,时间上问题。2021年16,000万元分红是为了防止2022年中期财务数据进行公积金转增股本需要审计导致时间上的浪费。

根据招股说明书,在2021年12月16日,深圳市市监局就核准了未来穿戴注册资本由20,000万元增加至36,000万元,

2020年末,未来穿戴的资本公积为9,887.40万元,盈余公积为2,750万元,未分配利润为13,595.87万元。

因此,无论是时间、账上资金看,未来穿戴完全可以依照2021年末财报进行转增股本等操作。所谓为了规避2022年中期财务数据审计、基于时间效率的考量的原因显然难以成立。

其次,税收带来的成本的问题。因为资本公积的转增股本行为不会导致公司从法定资本中产生现金流,而不会产生税收义务。而通过先分红,再增资的行为股东需在分红时需缴纳所得税,个人股东所得税税率一般在20%-30%之间,16,000万元对于股东而言,其分红所产生的税收是一个不小的成本。

有分析人士指出,上市前的“突击高额分红”可能存在其他利润交换的潜在风险。具体来说,高额分红可能会对公司的资本结构产生不利影响。由于分红需要支付给股东,公司可能会被迫寻求更多的外部资金来支持公司的运营和扩张,从而增加公司的负债和融资成本。

二、不缴公积金,却要高薪引人才?高薪低业绩究竟是为了谁?

除了高分红外,未来穿戴高管的薪酬也远超行业薪酬的均值。

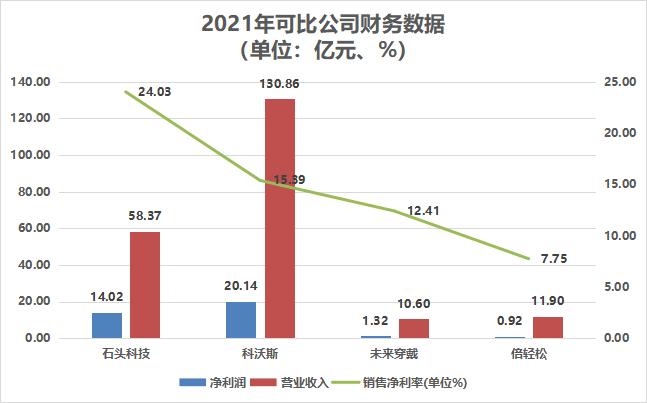

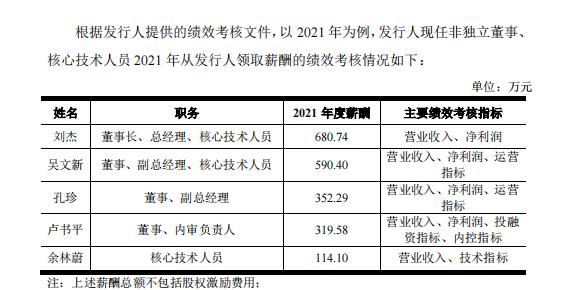

根据招股说明书显示,报告期内,发行人董事刘杰、吴文新、孔珍、卢书平2021年度薪酬分别为680.74万元、590.40万元、352.29万元、319.58万元。公司董事薪酬总额高达到1,943.01万元,是可比公司平均值2倍以上。

从高管主要考核指标来看,未来穿戴考核指标并无多优秀。2021年未来穿戴营业收入在倍轻松、科沃斯(603486)、石头科技同行公司中排名垫底,连科沃斯营业收入一成都未达到;在如此低的营业收入下,其销售净利率仍低于科沃斯与石头科技。

对于深交所提出“结合倍轻松、科沃斯、石头科技等同行业可比公司董事薪酬情况,说明发行人董事薪酬水平的合理性”的问题。

未来穿戴直接亮出了底牌,表示:“2021年发行人董事薪酬高于行业平均水平,主要系公司作为创业型企业,坚持实行并不断完善人才激励机制,提供具有市场竞争力的薪酬与福利,吸引具有丰富经验的相关人员入职公司所致。”

未来穿戴答复简单汇总就是:“为了吸引人才,我们业绩可以比不上同行,但待遇必须要超过同行!”

然而,事实上未来穿戴真的是仅仅为了吸引人才而出的高薪酬吗?

我们先来看一组数据,根据招股说明书显示,在2019年12月未来穿戴有342人未缴纳资本公积金。在2020年末仍有175人未缴纳公积金。一个可以给高薪去吸引人才企业,居然会不给员工缴纳公积金。

我们再来看看,公司的董事、副总经理孔珍与实控人刘杰的资金往来。

2020年11月,实际控制人刘杰将所持发行人4.5%股份以900万元超低价格转让予孔珍。按照2020年12月31日评估基准日未来穿戴评估价值为22.96亿元,4.5%股权价值超1亿元。

价值超1亿的股权只卖900万元,如此“划算”的生意,普通人可能会抢着买。但是对于年薪高达352.29万的高管孔珍,却是格外的“谨慎”。

根据招股说明书显示,孔珍选择了与实控人刘杰借款900万元用于购买相关的股权。刘杰也是大方出借,利率仅按三年定期存款计付,借款周期长达三年。

为此,在反馈意见中,深交所提出灵魂拷问“孔珍所持股权激励股份是否实际为刘杰代持”“归还欠款的资金来源是否主要为股权激励股份上市后减持所得资金”。

不过,以上相关问题,均被未来穿戴逐一地否认。

三、市场上无可比产品?溢价20%很公允?关联交易到底为谁买单?

在高分红高薪酬的背景下,未来穿戴的关联交易也存在不少的“疑问”。

根据申报材料显示,报告期内,未来穿戴关联采购金额分别为498.88万元、1,055.71万元、491.17万元,主要关联采购对象为广东迪迪奢药业有限公司(以下简称“迪迪奢药业”)、佛山市顺德区摩斯达电子科技有限公司(以下简称“摩斯达电子”)。

其中,迪迪奢药业是控股股东刘杰控制的企业,主营业务为护肤或护理产品销售。自2019年起,未来穿戴向迪迪奢药业采购凝胶类耗材,主要以产品配件的形式向经销商组合出售,报告期内未来穿戴向其采购金额分别为246.36万元、1,055.71万元、491.17万元。

据了解,未来穿戴采购凝胶贴和凝胶

发表评论